Les 5 éléments qui affectent votre cote de crédit

En bref

Les 5 éléments qui affectent votre cote de crédit

- Votre banque vous a refusé un prêt? Ou alors elle vous propose des taux d’intérêt vraiment élevés? Votre mauvaise cote de crédit pourrait bien être la responsable! Pour redresser la situation, vous devez connaître les éléments qui influencent votre pointage.

- Il y a cinq principaux éléments qui ont un impact sur votre cote de crédit : 1) votre historique de paiement, 2) votre utilisation du crédit, 3) la date d’ouverture de votre compte, 4) vos nouvelles demandes de crédit et 5) le nombre et la variété de vos créanciers.

- Si votre score est mauvais et qu’il vous empêche de réaliser vos projets (auto, maison, rénovations, voyages, autres), la bonne nouvelle, c’est que vous pouvez l’améliorer en posant les bons gestes. Le crédit, ça se rebâtit!

C’est quoi, la cote de crédit?

La cote de crédit (que certains appellent aussi « pointage de crédit » ou « dossier de crédit »), c’est le score qui représente votre portrait financier. C’est un peu comme une photo de votre comportement financier et de votre historique de paiement.

Cette note indique aux prêteurs si, dans le passé, vous avez bien payé vos dettes au fur et à mesure et en respectant leurs dates d’échéance. Autrement dit, la cote de crédit indique votre capacité à payer vos dettes à temps.

Le pointage varie entre 300 et 900, 300 étant le moins bon et 900 étant le meilleur.

Au Québec, il y a deux compagnies qui s’occupent de récolter vos données pour calculer votre pointage : Équifax et Transunion. Pour ça, elles se basent sur votre parcours financier, les dettes que vous avez remboursées, votre utilisation des cartes de crédit et d’autres facteurs.

Votre portrait financier, une question d’image

Les institutions financières prennent en considération cinq éléments clés avant de vous accorder un prêt, une marge de crédit ou une carte de crédit :

- Votre ratio d’endettement

- Votre cote de crédit

- Votre revenu mensuel

- Vos actifs

- Votre stabilité d’emploi et votre lieu de résidence

De quoi est faite votre cote de crédit?

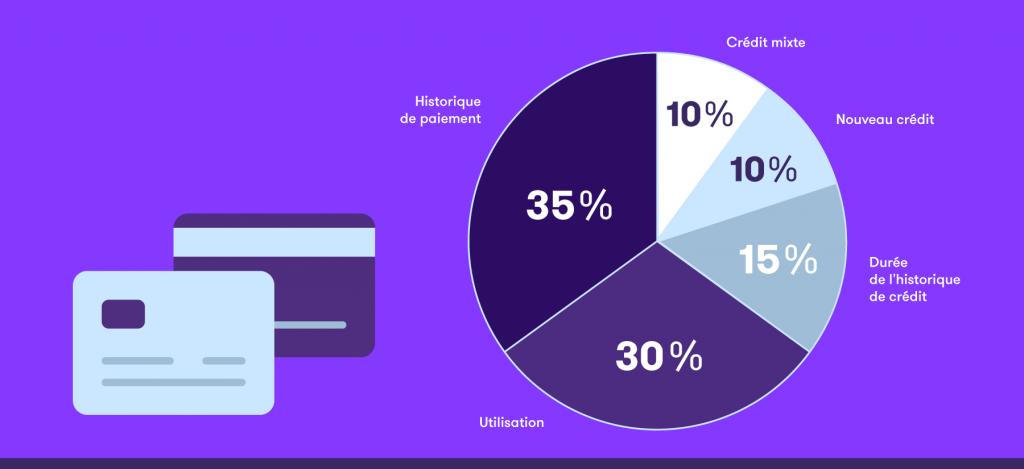

Il y a cinq facteurs principaux qui déterminent votre pointage de crédit. Les voici.

Votre historique de paiement

Il compte pour 35 % de votre cote.

Bien sûr, payer à temps et en totalité vos factures, vos cartes de crédit ou bien votre marge de crédit, c’est bon pour votre réputation d’emprunteur.

Parce qu’il faut savoir que tout retard de paiement qui dépasse 30 jours est noté à votre dossier pour plusieurs années, peu importe le montant. Et plus les retards sont importants, plus ça se reflétera dans votre cote.

Votre utilisation du crédit

Il compte pour 30 % de votre cote.

Si vous utilisez plus de 50 % de votre carte ou de votre marge de crédit, ça peut affecter votre cote. C’est vrai même si vous payez le montant en totalité à la fin du mois.

Conseil :

- Essayez d’avoir une limite de crédit correspondant au double des dépenses que vous comptez mettre sur la carte. Par exemple, si vous prévoyez dépensez environ 250 $ chaque mois à l’aide de votre carte, vous devriez vous en tenir à une carte avec une limite de 500 $.

La date d’ouverture de votre compte

Il compte pour 15 % de votre cote.

Plus votre compte existe depuis longtemps, plus vos prêteurs peuvent voir vos habitudes de remboursement sur le long terme. Et plus votre historique est bon depuis longtemps, meilleur est votre pointage.

Conseils :

- Si vous n’avez pas à changer de banque ou de fournisseur, gardez vos comptes ouverts le plus longtemps possible. Évitez d’en ouvrir inutilement de nouveaux.

- Conservez une seule carte de crédit : la plus vieille.

Les nouvelles demandes de crédit

Elles comptent pour 10 % de votre cote.

Chaque fois que vous faites une demande de crédit, c’est noté à votre dossier. Les institutions financières considèrent que si vous faites beaucoup de demandes, c’est que vous êtes à la recherche de beaucoup de prêts, et donc à risque de vous endetter. Ça peut affecter négativement votre cote.

Conseil :

- Faites plusieurs demandes en même temps auprès de plusieurs institutions. Si vous les faites à l’intérieur de 2 semaines, ça compte comme une seule consultation de votre dossier.

Le nombre et la variété de créanciers

Ils comptent pour 10 % de votre cote.

La cote de crédit favorise la variété de comptes, mais pas les comptes qui sont du même genre.

Conseils :

- Il est bien d’avoir différents comptes (prêt personnel, prêt auto, marge de crédit, prêt hypothécaire), mais pas plusieurs du même type (par exemple plusieurs cartes de crédit ), car ça laisse entendre que vos chances de surendettement sont élevées.

Par contre, faites attention : avoir plusieurs comptes différents augmente le risque que vous n’en payiez pas un à temps…

Comment connaître ma cote?

Vous avez le droit d’obtenir une copie de votre dossier de crédit tout à fait gratuitement. Il suffit de remplir le formulaire qui se trouve sur www.equifax.ca ou www.transunion.ca. On vous enverra ensuite votre dossier par la poste.

Certaines banques offrent aussi ce service gratuitement sur leur site web. Demandez à votre institution financière si c’est son cas.

Qu’est-ce que ça change pour moi?

Votre pointage peut être consulté par les prêteurs à qui vous demandez un prêt (une marge de crédit, une carte de crédit, etc.) pour leur donner une idée de votre comportement financier. (Par contre, vos renseignements ne peuvent pas être consultés sans votre accord.)

Si votre cote n’est pas bonne, votre demande peut carrément être refusée. Elle peut aussi être acceptée, mais à un taux d’intérêt élevé, ou à condition que vous donniez des garanties ou ayez un endosseur.

Dans tous les cas, si votre cote de crédit n’est pas bonne, vous pouvez la reconstruire. La situation peut donc toujours être améliorée!